آموزش نحوه محاسبه مبلغ قسط وامها با تابع Pmt

تابع pmt یکی از توابع مالی در اکسل است که برای محاسبه مبلغ قسط وام ها استفاده می شود به شرطی که مبلغ اقساط وام برابر و با فاصله زمانی یکسان باشند.

ساختار تابع pmt به صورت زیر میباشد:

Pmt( rate , nper , pv , [fv] , [type] )

مفهوم هر یک از آرگومان های موجود در تابع pmt به شرح ذیل میباشد:

Rate: نرخ بهره وام است. مثلا اگر بهره سالانه وام 18% و در هر سال 12 پرداخت داشته باشیم، نرخ بهره هر ماه 2% است.

Nper: تعداد کل اقساط وام میباشد.مثلا اگر مدت وام سه ساله و در هر سال 12 قسط داشته باشیم، تعداد کل اقساط وام 36 قسط خواهد بود.

Pv: ارزش فعلی (present value) مبلغ وام می باشد.

[fv]: منظور ارزش آتی (future value) مبلغ وام است. یعنی مبلغی که در آینده می خواهیم به آن برسیم.

[type]: منظور از type نوع اقساط است. مقدار این آرگومان اگر صفر و یا خالی در نظر گرفته شود، فرض میشود که اقساط در پایان هر دوره دریافت یا پرداخت می گردد و اگر این آرگومان برابر یک درنظر گرفته شود، فرض می شود که اقساط در ابتدای هر دوره دریافت یا پرداخت می گردد.

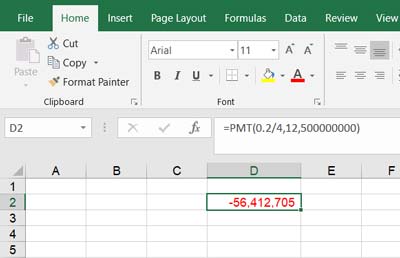

شخصی برای حل مشکل مالی خود اقدام به دریافت وامی سه ساله به مبلغ 500.000.000 ریال با بهره سالانه 20% میکند و فرض بر این است که اقساط وام در پایان هر فصل پرداخت میشود. مبلغ هر قسط این وام چقدر خواهد بود؟

برای محاسبه مبلغ هر قسط وام کافی است که مقادیر موجود در مثال را در هر یک از آرگومان های تابع pmt وارد کنیم.

Pmt( rate , nper , pv , [fv] , [type] )

Rate: با توجه به اینکه نرخ بهره سالانه 20% است و در سال 4 بار پرداخت انجام میشود بنابراین بهره هر دوره برای این مثال 5% می باشد.

Nper: با توجه به اینکه وام 3 ساله است و در هر سال 4 پرداخت داریم بنابراین تعداد کل اقساط 12 قسط میباشد.

Pv: مبلغ وام درخواستی 500.000.000 ریال است و چون مبلغ وام یک منبع ورودی است باید این عدد به صورت عدد مثبت وارد تابع شود.

[fv]: fv در این مثال کاربردی ندارد.

[type]: با توجه به اینکه پرداخت ها در پایان هر دوره انجام میشود بنابراین برای این آرگومان عدد صفر یا خالی در نظر گرفته میشود.

مقادیر فوق را به صورت زیر در تابع وارد می کنیم:

با محاسبات انجام شده توسط تابع pmt مبلغ هر قسط 56.412.705 ریال میباشد.

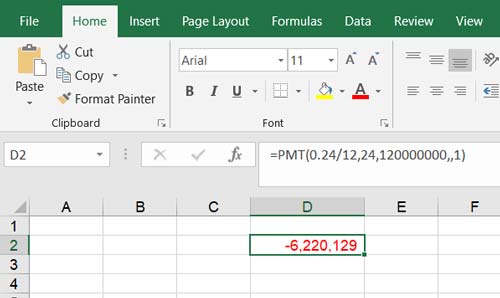

شخصی وامی دو ساله و به مبلغ 120.000.000 ریال با نرخ بهره سالانه 24% از بانک دریافت کرده است و نحوه بازپرداخت قسط در هر سال 12 قسط در ابتدای هر ماه می باشد.مبلغ هر قسط وام چقدر میباشد؟

Pmt( rate , nper ,pv , [fv] , [type] )

Rate: در این مثال نرخ بهره هر ماه 2% است. چون بهره هر سال 24% است و در سال 12 قسط باید پرداخت انجام شود.

Nper: تعداد اقساط 24 قسط میباشد. چون وام دو ساله است و هر سال 12 پرداخت باید انجام شود.

Pv: مبلغ وام دریافتی یعنی 120.000.000ریال باید وارد تابع شود.

[pv]: در این مثال کاربرد ندارد.

[type]: با توجه به اینکه بازپرداخت قسط در ابتدای هر ماه انجام میشود بنابراین در آرگومان type عدد یک را وارد می کنیم.

مبلغ هر قسط پرداختی مبلغ 6.220.129ریال میباشد.

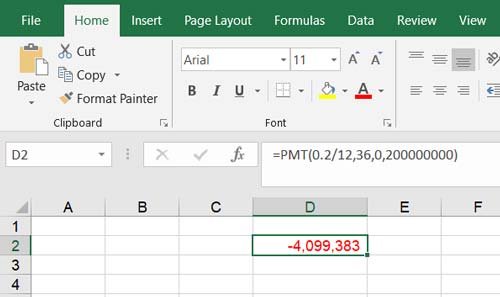

شخصی قصد دارد به مدت سه سال و در پایان هر ماه مبلغی را در یک حساب سپرده، سرمایه گذاری کند. نرخ بهره سالانه سپرده گذاری 20% است. این شخص در پایان هر ماه چه مبلغی را در حساب بانکی خود پس انداز کند که در پایان سال سوم مبلغ 200.000.000 ریال وجه نقد داشته باشد؟

Pmt=( rate , nper , pv , [fv] , [type] )

Rate: نرخ بهره در این مثال 1.67% است. به دلیل اینکه نرخ بهره سالانه 20% است و در سال 12 بار پرداخت صورت میگیرد.

Nper: تعداد اقساط 36 قسط می باشد. به دلیل اینکه مدت سپرده گذاری سه ساله است و در هر سال 12 پرداخت باید انجام شود.

Pv: در این مثال کاربرد ندارد.

[fv]: ارزش آتی سرمایه گذاری مبلغ 200.000.000 ریال است و این مبلغ به صورت مثبت باید در تابع وارد شود. چون به عنوان یک ورودی محسوب میشود.

[type]: با توجه به اینکه این شخص در پایان هر ماه باید مبلغی را در حساب پس انداز خود پرداخت کند. لذا عدد صفر را در این آرگومان وارد میکنیم.

مبلغ پرداختی این شخص در پایان هر ماه باید مبلغ 4.099.383 ریال باشد تا در پایان 36 ماه بتواند 200.000.000 ریال وجه نقد داشته باشد.

چقدر این مقاله برای شما مفید بود؟

برای امتیاز دادن روی یکی از ستاره ها کلیک کنید(ستاره سمت چپ بیشترین امتیاز و ستاره سمت راست کمترین امتیاز)

میانگین امتیاز 0 / 5. تعداد امتیاز: 0

اولین کسی باشید که امتیاز میدهید